Instrucciones Formulario 1907:

Declaración Jurada anual sobre precios de transferencia

Última actualización: 31 de octubre de 2018

Esta Declaración Jurada debe ser presentada por los siguientes contribuyentes, respecto de las operaciones que se indican:

- Contribuyentes que al 31 de diciembre del año que se informa, pertenezcan a los segmentos de Medianas Empresas o Grandes Empresas y que en dicho año hayan realizado operaciones con partes relacionadas que no tengan domicilio o residencia en Chile, de acuerdo con las normas establecidas en el artículo 41 E de la Ley sobre Impuesto a la Renta;

- Contribuyentes que no estando comprendidos en los segmentos señalados en la letra a) anterior, en el periodo que corresponda informar, hayan realizado operaciones con partes relacionadas sin domicilio ni residencia en Chile por montos superiores a $ 500.000.000 (quinientos millones de pesos chilenos), o su equivalente de acuerdo a la paridad cambiaria entre la moneda nacional y la moneda extranjera en que se realizaron dichas operaciones, vigente al 31 de diciembre1 del ejercicio que se informa, de acuerdo a publicación efectuada por el Banco Central de Chile;

- Contribuyentes no clasificados en los segmentos anteriores, que tengan operaciones con personas domiciliadas o residentes en un territorio o jurisdicción con un régimen fiscal preferencial a los que se refiere el artículo 41 H, de la Ley sobre Impuesto a la Renta.

Cada contribuyente puede consultar el segmento al cual pertenece en el sitio de Internet del Servicio, en menú “Mi Información Tributaria/Mis Datos”. Para mayor detalle del cálculo del segmento al cual pertenece, revisar Resolución Exenta N° 76 del 23 de agosto de 2017.

Las operaciones a declarar corresponden a las efectuadas durante el año comercial informado y las que mantengan saldos vigentes el mismo periodo. Tratándose de contribuyentes que realicen más de un tipo de operación con partes relacionadas del exterior, o la misma operación con distintas contrapartes relacionadas, deberán informar cada una de estas operaciones en registros diferentes. Por otro lado, tratándose de contribuyentes que realicen más de una operación del mismo tipo durante el año informado, con la misma parte relacionada del exterior, éstas deberán informarse en un solo registro.

Sección A: Identificación del Declarante

Se debe identificar el contribuyente o institución que presenta la declaración, indicando su número de RUT, Nombre o Razón Social, comuna, correo electrónico y número de teléfono, en este último caso, se debe anotar el número incluyendo su código de área.

Sección B: Datos de las Operaciones Informadas

Los campos incluidos en la sección “Información General de las Operaciones” deberán ser completados para todas las operaciones reportadas en la presente Declaración Jurada.

- En la columna “Nombre o Razón social” se deberá registrar, sin la letra “ñ”, caracteres simbólicos ni acentos, el nombre o razón social de la parte relacionada, sin domicilio ni residencia en Chile, con la cual se llevó a cabo la operación, durante el año declarado.

- En la columna “Número de Identificación Tributaria (Tax ID)” se deberá incluir, sin comas, puntos o guiones, el código de identificación tributaria del país de domicilio o residencia de la parte relacionada.

- En la columna “Código del país” se deberá indicar la sigla del país de residencia de la parte relacionada que se esté reportando, de acuerdo con el listado de códigos de país incluidos para tal efecto en el Suplemento Declaraciones Juradas vigente para el Año Tributario que se está informando.

-

En la columna “Tipo de relación”, se deberá indicar el tipo de relación o la de mayor

preponderancia, existente entre el contribuyente y la parte relacionada del exterior con la

cual se llevó a cabo la operación (“Contraparte”) durante el año declarado; de acuerdo con

los siguientes códigos:

Código de Tipo de Relación Descripción 1 Declarante participa directamente en la dirección, control, capital, utilidades o ingresos de la Contraparte 2 Contraparte participa directamente en la dirección, control, capital, utilidades o ingresos del Declarante 3 Declarante participa indirectamente en la dirección, control, capital, utilidades o ingresos de la Contraparte 4 Contraparte participa indirectamente en la dirección, control, capital, utilidades o ingresos del Declarante 5 Ambas partes se encuentran directamente bajo la dirección, control, capital, utilidades o ingresos de una misma persona o entidad 6 Ambas partes se encuentran indirectamente bajo la dirección, control, capital, utilidades o ingresos de una misma persona o entidad 7 Declarante es agencia, sucursal o cualquier forma de establecimiento permanente de la Contraparte 8 Contraparte es agencia, sucursal o cualquier forma de establecimiento permanente del Declarante 9 Declarante es persona natural, cónyuge de la Contraparte 10 Declarante es persona natural, con parentesco por consanguinidad o afinidad hasta el cuarto grado respecto de la Contraparte 11 Declarante realiza operaciones con un tercero, que a su vez lleva a cabo, directamente, una o más operaciones similares o idénticas con partes relacionadas del Declarante 12 Declarante realiza operaciones con un tercero, que a su vez lleva a cabo, indirectamente, una o más operaciones similares o idénticas con partes relacionadas del Declarante 13 Contraparte se encuentra domiciliado o es residente en un territorio o jurisdicción considerado régimen fiscal preferencial a los que refiere el artículo 41 H, de la Ley sobre Impuesto a la Renta. -

En la columna “Código de la operación”, se deberá indicar el código de la operación llevada

a cabo con la parte relacionada del exterior, de acuerdo con los códigos presentados en la

siguiente tabla:

Código Tipo de Operación 101 Venta de bienes producidos 102 Venta de bienes adquiridos para distribución o reventa 103 Servicios administrativos prestados por el contribuyente local 104 Servicios técnicos prestados por el contribuyente local 105 Servicios de gerenciamiento corporativo prestados por el contribuyente local 106 Otros servicios profesionales diferentes a los financieros prestados por el contribuyente local 107 Servicios financieros prestados por el contribuyente local 108 Servicios de procura o agente de compras prestados por el contribuyente local 109 Ingresos por licencias, patentes o uso o goce de otros activos intangibles, otorgados por el contribuyente local 110 Ingresos por comisiones 111 Intereses devengados en el ejercicio por el contribuyente local, asociados a un crédito o financiamiento otorgado a una parte relacionada del exterior 112 Arrendamiento sin opción de compra otorgado por el contribuyente local 113 Arrendamiento con opción de compra otorgado por el contribuyente local 114 Ingresos (primas) por seguros, en que el contribuyente local es el asegurador 115 Ingresos (primas) por reaseguro, en que el contribuyente local es el reasegurador 116 Enajenación de acciones o venta de derechos sociales 117 Ingresos por instrumentos financieros 119 Venta de activos fijos depreciables 120 Venta de activos fijos no depreciables 121 Venta de intangibles 122 Ingresos por reembolsos de gastos 123 Documentos y cuentas por cobrar con empresas relacionadas del exterior, saldo deudor para el contribuyente local (cuenta corriente mercantil) 124 Servicios de transporte prestados por el contribuyente local 125 Servicios logísticos prestados por el contribuyente local 126 Servicios informáticos o de tecnologías de la información prestados por el contribuyente local 127 Otros servicios prestados por el contribuyente local, no clasificados en otros códigos de servicios 128 Asistencia técnica prestada por el contribuyente local Intereses devengados por el contribuyente local, durante el ejercicio que se declara, por operaciones financieras, tales como depósitos a plazo, líneas de crédito, instrumentos financieros, etc., distintas de operaciones de créditos o financiamientos 129 informadas en el código 111. 130 Otros ingresos 201 Compra de bienes terminados para distribución o reventa 202 Compra de materia prima, insumos u otros materiales para producción 203 Servicios administrativos recibidos 204 Servicios técnicos recibidos 205 Servicios de gerenciamiento corporativo recibidos 206 Otros servicios profesionales diferentes a los financieros recibidos 207 Servicios financieros recibidos 208 Servicios de procura o agente de compras recibidos 209 Pagos por licencias, patentes o uso o goce de otros activos intangibles otorgados por la parte relacionada del exterior 210 Pago de comisiones 211 Intereses devengados por el contribuyente local, durante el ejercicio que se declara, asociados a un crédito o financiamiento recibido de una parte relacionada del exterior. 212 Arrendamiento sin opción de compra otorgado por la parte relacionada del exterior 213 Arrendamiento con opción de compra otorgado por la parte relacionada del exterior 214 Pagos de primas de seguro en que el contribuyente local es el asegurado 215 Pagos de primas de reaseguro en que el contribuyente local es el reasegurado 216 Compra de acciones o de derechos sociales 217 Pérdidas en instrumentos financieros 219 Compra de activos fijos depreciables 220 Compra de activos fijos no depreciables 221 Compra de intangibles 222 Pago por reembolsos de gastos 223 Documentos y cuentas por pagar con empresas relacionadas del exterior, saldo acreedor para el contribuyente local (cuenta corriente mercantil) 224 Servicios de transporte recibidos 225 Servicios logísticos recibidos 226 Servicios informáticos o de tecnologías de la información recibidos 227 Otros servicios recibidos por el contribuyente local, no clasificados en otros códigos de servicios 228 Asistencia técnica recibida 229 Intereses devengados por el contribuyente local, durante el ejercicio que se declara, por operaciones financieras, tales como depósitos a plazo, líneas de crédito, inversiones financieras, etc., distintas de operaciones de créditos o financiamientos informadas en código 211. 230 Otros egresos - En la columna “Moneda” se deberá informar la moneda en la cual fue pactada la operación efectuada por el contribuyente con su parte relacionada del exterior. Se deberán utilizar los códigos de monedas de acuerdo a la codificación publicada en la tabla Código monedas del Suplemento de Declaraciones Juradas para el año tributario respectivo.

-

En la columna “Monto de la operación”, se deberá registrar el monto total de la operación o el devengo de intereses realizadas con la parte relacionada del exterior, correspondiente al ejercicio comercial informado.

Este valor debe ser ingresado sin comas ni puntos, en pesos chilenos. Cuando la operación se realice en una moneda distinta o los contribuyentes se encuentren autorizados a llevarcontabilidad en moneda extranjera, deberán convertir dicho monto a pesos chilenos, de acuerdo al tipo de cambio o paridad vigente al 31 de diciembre 2 del año respectivo, según publicación del Banco Central de Chile. La misma paridad cambiaria se utilizará si durante el periodo que se informa se efectuó más de una transacción del mismo producto o tipo de productos, convertidas al tipo de cambio o paridad vigente al 31 de diciembre 3 del año respectivo, según publicación del Banco Central de Chile.

Cuando la transacción informada corresponde a cuentas corrientes mercantiles (códigos 123 o 223 de la Tabla de códigos de la operación), el monto a informar corresponderá al saldo acreedor o deudor de la cuenta informada, generado entre el 1 de enero y el 31 de diciembre del ejercicio que se informa, según corresponda a operaciones declaradas bajo el código 123 o 223, respectivamente. Es decir, se deberá informar el monto neto de los cargos y abonos generados durante el periodo.

Para las operaciones de crédito u operaciones financieras (códigos 111, 129, 211 y 229 de la Tabla de códigos de la operación), se deberá informar los intereses devengados, independientemente del año de origen de la operación de crédito o financiamiento. Tratándose de créditos u operaciones financieras que no hayan devengado intereses en el ejercicio que se está informando, el monto a declarar deberá ser cero.

Si la cantidad registrada en este campo (“Monto de la operación”) es inferior a $ 200.000.000 (doscientos millones de pesos chilenos), no será obligatorio informar los siguientes campos de la Sección B de esta declaración jurada (numerales 8 a 37 del presente instructivo). Se exceptúan de esta exclusión, las operaciones de crédito de dinero u operaciones financieras informadas bajo los códigos 111, 129, 211 o 229 de la Tabla de códigos de la operación, en cuyo caso deberá informarse lo señalado en los numerales 15 al 22 del presente instructivo.

-

En la columna “Método de precios de transferencia”, se deberá indicar el método utilizado para analizar la operación efectuada con la empresa relacionada, tomando como referencia los métodos de precios de transferencia establecidos por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en sus Directrices de precios de transferencia para empresas multinacionales y autoridades tributarias, de acuerdo con los códigos incluidos en la siguiente tabla:

Código Método OCDE 1 Método de Precio Comparable no Controlado (PC) 2 Método de Precio de Reventa (PR) 3 Método de Costo más Margen (CM) 4 Método de División de Utilidades (DU) 5 Método Transaccional de Márgenes Netos (TMN) 6 Métodos Residuales (MR) En el Anexo I del presente instructivo se encuentra una descripción detallada de los métodos de precios de transferencia, indicados previamente en la tabla.

Este campo deberá ser informado con cero, cuando las operaciones declaradas correspondan a los siguientes códigos: 122, 123, 222 o 223.

La sección “Operaciones sobre Bienes Tangibles”, que comprende los numerales 9 a 14 siguientes, deberá completarse en aquellos casos que la operación informada corresponda a uno de los siguientes códigos, de acuerdo a la tabla presentada en el numeral 5 de la sección “Información General de las Operaciones”: 101, 102, 119, 120, 201, 202, 219 y 220. Para otro tipo de operaciones, diferentes a las indicadas, esta sección deberá ser informada con cero.

-

En la columna “Precio” se deberá registrar el precio unitario de la operación informada, en pesos chilenos, en aquellos casos que se seleccionaron los métodos PC (código 1) o MR (código 6) en el campo “Método de precios de transferencia”. Si durante el periodo que se informa se efectuó más de una transacción del mismo producto o tipo de productos, deberá informarse el precio unitario promedio en pesos chilenos.

Para este campo y el siguiente, cuando las operaciones se realicen en una moneda extranjera o los contribuyentes se encuentren autorizados a llevar contabilidad en moneda extranjera, deberán convertir dicho monto a pesos chilenos, de acuerdo al tipo de cambio o paridad vigente al 31 de diciembre 4 del año respectivo, según publicación del Banco Central de Chile. La misma paridad cambiaria se utilizará si durante el periodo que se informa se efectuó más de una transacción del mismo producto o tipo de productos, convertidas al tipo de cambio o paridad vigente al 31 de diciembre del año respectivo, según publicación del Banco Central de Chile

En los casos de operaciones analizadas con los métodos PR (código 2), CM (código 3), TMN (código 5) y DU (código 4) de acuerdo a la tabla del campo “Método de precios de transferencia”, este campo deberá informarse con cero.

-

En la columna “Precio comparable” se deberá informar el precio, en pesos chilenos y teniendo en cuenta lo indicado en el punto anterior con relación a las operaciones originadas en moneda extranjera, del bien o de la operación utilizada como comparable o referencia para el precio registrado en el campo anterior “Precio”.

En los casos de operaciones analizadas con los métodos PR (código 2), CM (código 3), TMN (código 5) y DU (código 4) del campo “Método de precios de transferencia”, este campo deberá informarse con cero.

-

La columna “Parte analizada” se deberá informar únicamente para las operaciones en las cuales se seleccionaron los métodos PR (código 2), CM (código 3) o TMN (código 5) en el campo “Método de precios de transferencia”; en otro caso, deberá registrarse cero.

De acuerdo con los números indicados en la siguiente tabla, se deberá informar cuál de las partes involucradas en la operación (contribuyente o parte relacionada del exterior), fue considerada como parte objeto de estudio o parte analizada, para el análisis de precios de transferencia.

Número Parte Analizada 1 Contribuyente en Chile 2 Parte relacionada del exterior -

La columna “Análisis global o segmentado” se deberá informar únicamente para las operaciones en las cuales se seleccionaron los métodos PR (código 2), CM (código 3) o TMN (código 5) en el campo “Método de precios de transferencia”; en otro caso, deberá informarse cero.

En este campo, se deberá indicar si el análisis de precios de transferencia de la operación informada se realizó con los estados financieros globales 5 o con información financiera segmentada 6 , de acuerdo a la siguiente tabla:

Número Análisis de la Operación 1 Global 2 Segmentado -

En la columna “Indicador de rentabilidad”, y de acuerdo con los códigos indicados en la siguiente tabla, se deberá informar el indicador de rentabilidad utilizado para el análisis de precios de transferencia de la operación informada:

Código Método OCDE 01 Margen bruto sobre costos (MBC) 02 Margen bruto sobre ventas (MBV) 03 Margen operativo sobre costos y gastos (MOCG) 04 Margen operativo (MO) 05 Retorno sobre activos (ROA) 06 Retorno sobre capital empleado (ROCE) 07 Razón Berry (RB) 08 Otros En caso de haber seleccionado el método PC (código 1) en el campo “Método de precios de transferencia”, esta casilla y las siguientes (numerales 13 y 14) deberán ser informadas con cero.

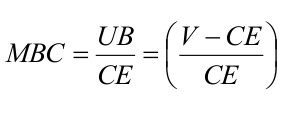

- Margen bruto sobre costos (MBC): Mide la utilidad bruta que genera una actividad

económica, después de cubrir los costos de explotación.

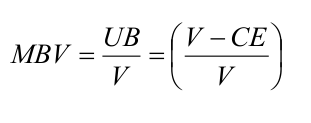

- Margen bruto sobre ventas (MBV): Mide la rentabilidad a nivel de utilidad bruta sobre

ventas que genera una actividad económica.

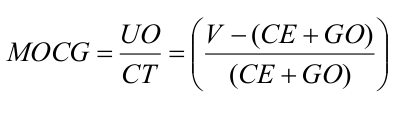

- Margen operativo sobre costos y gastos (MOCG): Mide el valor que agrega una

actividad económica, es decir, la utilidad o el resultado operativo que se obtiene de dicha actividad, después de cubrir costos de explotación y gastos de administración y

operación general, con relación a los costos de explotación y gastos operativos.

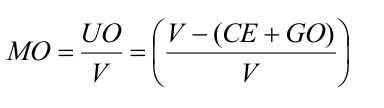

- Margen operativo (MO): Mide el resultado o la utilidad generada, después de cubrir

los costos de explotación y los gastos de administración y operación general, con

relación a las ventas.

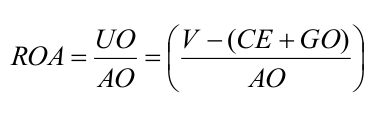

- Retorno sobre activos (ROA): Mide el rendimiento de una actividad en relación a los

activos utilizados en ésta.

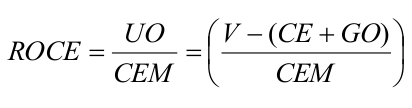

- Retorno sobre el capital empleado (ROCE): Mide el rendimiento de una operación con

relación al capital empleado.

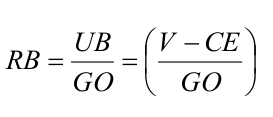

- Razón Berry (RB): Mide el resultado o la utilidad a nivel bruto de una operación, con

relación a sus gastos operativos (de administración y ventas).

Donde,

V = Ventas del periodo

CE = Costos de explotación (incluye costos directos e indirectos)

UB = Utilidad bruta (corresponde a ventas menos costos de explotación)

GO = Gastos operativos (gastos administrativos y de ventas incluyendo depreciaciones y amortizaciones).

CT = Costos de explotación + gastos operativos

UO = Utilidad operativa o resultado operativo

AO = Activos operativos (corresponde a activos totales menos activos intangibles menos inversiones permanentes)

CEM = Capital empleado (corresponde a activos totales menos activos intangibles menos pasivo circulante)Si el análisis es a nivel global, las fórmulas matemáticas de los indicadores de rentabilidad deberán ser aplicadas sobre los estados financieros individuales. En el caso de realizar el análisis segmentado, estas deberán ser aplicadas a los segmentos y/o líneas de negocio.

- Margen bruto sobre costos (MBC): Mide la utilidad bruta que genera una actividad

económica, después de cubrir los costos de explotación.

-

En la columna de “Resultado de la operación” se deberá registrar el resultado (con signo negativo, en caso de pérdida) de la operación, al 31 de diciembre del año informado, expresado a través del indicador de rentabilidad seleccionado en el campo anterior. Este resultado deberá expresarse como porcentaje, con dos decimales.

La sección “Operaciones Financieras”, que comprende lo señalado en los numerales 15 a 22, deberá ser completada cuando el contribuyente tenga vigente un crédito u otra operación financiera durante el ejercicio que se informa, que corresponda a uno de los siguientes códigos, de acuerdo a la tabla presentada en el numeral 5 de la sección “Información General de las Operaciones”: 111, 129, 211 y 229. Para otros tipos de operaciones, diferentes a las indicadas, esta sección deberá ser informada con ceros.

- En la columna “Monto de la operación” se deberá registrar el capital inicial otorgado o recibido por el crédito o la operación financiera, en la moneda de origen, con dos decimales (moneda informada en el numeral 6 del presente instructivo).

- En la columna “Monto vigente de la operación informada” se deberá registrar el saldo vigente al 31 de diciembre del año que se está informando, del crédito u operación financiera, en la moneda de origen, con dos decimales.

-

En la columna “Tipo de tasa de interés” se deberá indicar si la operación informada en el campo anterior percibe, devenga o no intereses, según los códigos de la siguiente tabla:

Código Tipo de Tasa 1 Tasa de interés fija 2 Tasa de interés variable 3 La operación no devenga intereses -

En caso de haber indicado operaciones financieras con tasa de interés variable, (Código 2 del campo anterior), en la subsección “Tasa de interés variable”, deberá informarse la tasa de interés de referencia sobre la cual se construyó la tasa de interés de la operación y el spread que se adiciona o resta (con signo negativo) a dicha tasa.

Si se informa una operación financiera que no devenga intereses o con una tasa de interés fija, esta subsección deberá ser informada con ceros.

- En la columna “Tasa de interés de referencia” se deberá indicar el código

asociado a la tasa de interés variable utilizada como referencia en la determinación

de la tasa de interés de la operación informada, según la siguiente tabla:

Código Tipo de Tasa 1 EURIBOR 1 MES 2 EURIBOR 3 MESES 3 EURIBOR 6 MESES 4 EURIBOR 12 MESES 5 LIBOR DÓLAR CANADIENSE 3 MESES 6 LIBOR DÓLAR CANADIENSE 6 MESES 7 LIBOR DÓLAR CANADIENSE 12 MESES 8 LIBOR EURO 1 MES 9 LIBOR EURO 3 MESES 10 LIBOR EURO 6 MESES 11 LIBOR EURO 12 MESES 12 LIBOR LIBRA ESTERLINA 1 MES 13 LIBOR LIBRA ESTERLINA 3 MESES 14 LIBOR LIBRA ESTERLINA 6 MESES 15 LIBOR LIBRA ESTERLINA 12 MESES 16 LIBOR USD 1 MES 17 LIBOR USD 2 MESES 18 LIBOR USD 3 MESES 19 LIBOR USD 4 MESES 20 LIBOR USD 6 MESES 21 LIBOR USD 12 MESES 22 LIBOR YEN 1 MES 23 LIBOR YEN 3 MESES 24 LIBOR YEN 6 MESES 25 LIBOR YEN 12 MESES 26 LIBOR FRANCO SUIZO 1 MES 27 LIBOR FRANCO SUIZO 3 MESES 28 LIBOR FRANCO SUIZO 6 MESES 29 LIBOR FRANCO SUIZO 12 MESES 30 PIBOR (PARIS INTERBANK OFFERED RATE) 31 PRIME USA 32 SHORT TERM PRIME RATE, YEN 33 TAB UF 3 MESES 34 TAB UF 6 MESES 35 TAB UF 12 MESES 36 TAB NOMINAL 1 MES 37 TAB NOMINAL 3 MESES 38 TAB NOMINAL 6 MESES 39 TAB NOMINAL 12 MESES 40 OTRAS -

En la columna “Spread” se deberá indicar, en porcentaje, el margen o cantidad nominal que se adiciona o resta (con signo negativo) a la tasa de interés de referencia, con cuatro decimales. En aquellos casos en que el spread es variable, se deberá informar el promedio anual aplicado durante el ejercicio informado.

Por ejemplo, un Spread del 10% o de 1000 puntos bases, deberá ser informada como 10,0000. Asimismo, un spread de 1% o de 100 puntos bases, deberá ser informada como 1,0000.

- En la columna “Tasa de interés de referencia” se deberá indicar el código

asociado a la tasa de interés variable utilizada como referencia en la determinación

de la tasa de interés de la operación informada, según la siguiente tabla:

-

En la columna “Tasa de interés fija” se deberá informar la tasa de interés fija, en porcentaje, acordada en el crédito u operación financiera informada, utilizando cuatro decimales.

Por ejemplo, una tasa del 10% o de 1000 puntos bases, deberá ser informada como 10,0000. Asimismo, una tasa del 1% o de 100 puntos bases, deberá ser informada como 1,0000. En caso de haberse informado en la columna de “Tipo de tasa de interés” los códigos 2 o 3, esta columna se deberá informar con ceros.

- En la columna “Plazo desde” se deberá indicar la fecha en la cual entró en vigencia el crédito o la operación financiera.

- En la columna “Plazo hasta” se deberá indicar la fecha de vencimiento o de maduración del crédito o de la operación financiera. En aquellos casos que la operación informada no tenga un plazo cierto de vencimiento o maduración, este campo deberá dejarse en blanco.

-

En la columna “Comisiones u otros cargos” se deberá registrar el monto total, en pesos chilenos, de comisiones, cargos u otros conceptos adicionados al pago de los intereses de la operación informada. De no existir este tipo de conceptos para la operación que está siendo declarada, esta columna se deberá informar con ceros.

La sección “Operaciones derivadas del Uso o Goce de Activos Intangibles”, que comprende los numerales 23 a 25 siguientes, deberá ser completada en aquellos casos en que las operaciones informadas se encuentren asociadas al cobro o pago de regalías y corresponda a uno de los siguientes códigos, de acuerdo a la tabla presentada en el numeral 5 de la sección “Información General de las Operaciones”: 109 y 209. Para otros tipos de operaciones, diferentes a las indicadas, esta sección deberá ser informada con ceros.

-

En la columna “Criterio de cálculo de la regalía” se deberá seleccionar, de acuerdo a los criterios indicados en la siguiente tabla, el código asociado al criterio utilizado por el contribuyente para pactar la remuneración de la regalía que se está informando:

Código Criterio 1 Porcentaje fijo sobre ventas 2 Monto fijo 3 Otros criterios -

En la columna “Regalía” se deberá registrar la tasa de remuneración acordada por el uso o goce del intangible, con dos decimales.

Por ejemplo, si la Regalía es del 10% o de 1000 puntos bases, deberá ser informada como 10,00. Asimismo, una regalía es del 1% o de 100 puntos bases, deberá ser informada como 1,00.

Para los casos en que el precio o la remuneración no se determine utilizando una tasa o porcentaje sobre un registro contable, este campo se deberá informar con ceros.

-

En la columna “Tipo de intangible” se deberá indicar el tipo de intangible sobre el cual se está pagando o cobrando la regalía informada, de acuerdo a los códigos de la siguiente tabla:

Código Tipo de intangible 1 Marca 2 Patente 3 Know how 4 Software o Hardware 5 Otros derechos de propiedad intelectual 6 Otros La sección “Operaciones de Prestación de Servicios o Comisiones”, que comprende los numerales 26 a 33 siguientes, deberá completarse en aquellos casos en que la operación informada corresponda a uno de los siguientes códigos, de acuerdo a la tabla presentada en el numeral 5 de la sección “Información General de las Operaciones”: 103, 104, 105, 106, 107, 108, 110, 124, 125, 126, 127, 128, 203, 204, 205, 206, 207, 208, 210, 224, 225, 226, 227 y 228. Para otros tipos de operaciones, diferentes a las indicadas, esta sección deberá ser informada con ceros.

-

La columna “Parte analizada servicios” se deberá informar únicamente para las operaciones asociadas a prestaciones de servicios (códigos de tipos de operaciones 103, 104, 105, 106, 107, 108, 124, 125, 126, 127, 128, 203, 204, 205, 206, 207, 208, 224, 225, 226, 227 y 228), para las cuales se seleccionaron los métodos PR (código 2), CM (código 3) o TMN (código 5) en el campo “Método de precios de transferencia”.

De acuerdo con los números indicados en la siguiente tabla, se deberá informar cuál de las partes involucradas en la operación (contribuyente o parte relacionada del exterior), fue tomada como parte objeto de estudio o parte analizada, para el análisis en materia de precios de transferencia.

Número Parte Analizada 1 Contribuyente en Chile 2 Parte relacionada del exterior -

En la columna “Análisis global o segmentado servicios” se deberá indicar si la información financiera utilizada en el análisis de precios de transferencia de la operación de prestación de servicios, correspondió a estados financieros globales o a información financiera segmentada, de acuerdo a la siguiente tabla:

Número Análisis de la Operación 1 Global 2 Segmentado Para los tipos de operación 110 o 210, asociadas al cobro o pago de comisiones, este campo deberá informarse con cero.

-

En la columna “Indicador de rentabilidad” se deberá registrar el indicador de rentabilidad con el que se analizó la operación de prestación de servicios, de acuerdo con los códigos indicados en la siguiente tabla:

Código Método OCDE 01 Margen bruto sobre costos (MBC) 02 Margen bruto sobre ventas (MBV) 03 Margen operativo sobre costos y gastos (MOCG) 04 Margen operativo (MO) 05 Retorno sobre activos (ROA) 06 Retorno sobre capital empleado (ROCE) 07 Razón Berry (RB) 08 Otros Las fórmulas de los indicadores presentados en la tabla anterior, se encuentran descritas en el numeral 13 del presente instructivo.

En caso de haber seleccionado el método PC (código 1) en el campo “Método de precios de transferencia” este campo y el siguiente deberán ser informados con ceros.

-

En la columna de “Resultado de la operación de servicios” se deberá registrar el resultado de la operación (con signo negativo, en caso de pérdida), al 31 de diciembre del año informado, obtenido a través del indicador de rentabilidad seleccionado en el campo anterior. Este resultado deberá expresarse como porcentaje, con dos decimales.

Por ejemplo, un resultado del 10% o de 1000 puntos bases, deberá ser informada como 10,00. Asimismo, un resultado del 1% o de 100 puntos bases, deberá ser informada como 1,00.

-

La columna “Criterio de cálculo del precio del servicio” se deberá completar únicamente para los tipos de operación 103, 104, 105, 106, 107, 108, 124, 125, 126, 127, 128, 203, 204, 205, 206, 207, 208, 224, 225, 226, 227 y 228, para los cuales se seleccionó el método PC (código 1) del campo “Método de precios de transferencia”, de lo contrario se deberá informar con cero. Para los tipos de operación 110 o 210, asociadas al cobro o pago de comisiones, en este campo deberá también deberá registrarse cero.

En este campo se deberá seleccionar el código asociado al criterio utilizado por el contribuyente para pactar el precio del servicio que se está informando, de acuerdo a los indicados en la siguiente tabla:

Código Criterio 1 Porcentaje fijo sobre las ventas del receptor del servicio. 2 Porcentaje fijo sobre el resultado EBIT 7 del receptor del servicio. 3 Porcentaje fijo sobre el resultado EBITDA 8 del receptor del servicio. 4 Porcentaje fijo sobre compras. 5 Monto fijo determinado con base en horas hombre. 6 Monto fijo determinado con base en otros criterios. 7 Otros criterios. -

En la columna “Tasa de cálculo para el precio del servicio” se deberá registrar el porcentaje o la tasa de remuneración del servicio, con base en el criterio de cálculo seleccionado en el campo anterior. Este resultado deberá expresarse como porcentaje, con dos decimales.

Por ejemplo, si la tasa de remuneración es del 10% o de 1000 puntos bases, deberá ser informada como 10,00. Asimismo, si una tasa de remuneración es del 1% o de 100 puntos bases, deberá ser informada como 1,00.

Para los casos en los que el precio del servicio no haya sido determinado a través de una tasa o razón financiera, este campo se deberá informar con ceros.

-

En la columna “Criterio de cálculo de la comisión” se deberá seleccionar el código asociado al criterio utilizado por el contribuyente para pactar la comisión que se está informando, de acuerdo a la siguiente tabla:

Código Criterio 1 Porcentaje fijo sobre la venta 2 Monto fijo 3 Otros criterios Este campo y el siguiente deberán ser informados únicamente para los tipos de operación 110 y 210, de lo contrario se deberán informar con ceros.

-

En la columna “Comisión” se deberá registrar el porcentaje o razón financiera acordada como comisión, con base en el criterio de cálculo seleccionado en el campo anterior. Este resultado deberá expresarse como porcentaje, con dos decimales.

Por ejemplo, una comisión del 10% o de 1000 puntos bases, deberá ser informada como 10,00. Asimismo, una comisión del 1% o de 100 puntos bases, deberá ser informada como 1,00.

Para los casos en que la comisión no corresponda a una tasa o porcentaje sobre un determinado criterio, este campo deberá ser informado con cero.

La sección “Cuentas corrientes mercantiles”, que comprende los numerales 34 a 37 siguientes, deberá completarse en aquellos casos en que la operación informada corresponda a uno de los siguientes códigos, de acuerdo a la tabla presentada en el numeral 5 de la sección “Información General de las Operaciones”: 123 o 223. Para otros tipos de operaciones, diferentes a las indicadas, esta sección deberá informarse con ceros.

-

En la columna “Saldo inicial” deberá informarse, en pesos chilenos, el saldo de la cuenta corriente mercantil al 31 de diciembre del ejercicio anterior al declarado. En los casos de cuentas corrientes mercantiles con saldo acreedor, deberá informarse con signo negativo.

-

En la subsección “Débitos” deberán registrarse, en pesos chilenos, todos los cargos efectuados a la cuenta corriente mercantil que se declara durante el ejercicio que se informa, distinguiendo de acuerdo a los siguientes conceptos:

- En la columna “Cargos en dinero” deberán registrarse todos los cargos que correspondieron a dinero en efectivo, vales vista u otros equivalentes.

- En la columna “Cargos en especies” deberán registrarse todos los cargos efectuados a la cuenta corriente mercantil que correspondieron a especies.

- En la columna “Cargos en servicios” deberán registrarse todos los cargos efectuados a la cuenta corriente mercantil que correspondieron a servicios.

- En la columna “Otros cargos” deberán registrarse todos los cargos efectuados a la cuenta corriente mercantil que correspondieron a otros conceptos, por ejemplo, reclasificaciones contables.

-

En la subsección “Créditos” deberán registrarse, en pesos chilenos, todos los abonos efectuados a la cuenta corriente mercantil que se declara durante el ejercicio que se informa, distinguiendo de acuerdo a los siguientes conceptos:

- En la columna “Abonos en dinero” deberán registrarse todos los abonos que correspondieron a dinero en efectivo, vales vista u otros equivalentes.

- En la columna “Abonos en especies” deberán registrarse todos los abonos efectuados a la cuenta corriente mercantil que correspondieron a especies.

- En la columna “Abonos en servicios” deberán registrarse todos los abonos efectuados a la cuenta corriente mercantil que correspondieron a servicios.

- En la columna “Otros abonos” deberán registrarse todos los abonos efectuados a la cuenta corriente mercantil que correspondieron a otros conceptos, por ejemplo, reclasificaciones contables.

- En la columna “Saldo final” deberá informarse, en pesos chilenos, el saldo de la cuenta corriente mercantil al 31 de diciembre del ejercicio que se declara. En los casos de cuentas corrientes mercantiles con saldo acreedor, deberá informarse con signo negativo

-

En la columna “Actividad del declarante” se deberá indicar el giro o la actividad principal de negocios desarrollada por el contribuyente, de acuerdo con los códigos de actividades indicados en la siguiente tabla. En caso de realizar más de una actividad, indicar aquella que genere la mayor parte de las ventas o ingresos del contribuyente.

Código Actividad de negocios 1 Manufactura o producción 2 Actividades extractivas de recursos minerales 3 Prestación de servicios 4 Distribución o reventa 5 Actividades financieras o de inversiones 6 Otras actividades -

En la columna “Resultado operativo” se deberá registrar el resultado operativo (con signo negativo, en caso de pérdida) obtenido por el contribuyente en el ejercicio comercial informado, aplicando uno de los siguientes indicadores de rentabilidad, dependiendo de la actividad principal de negocios seleccionada en el campo anterior.

En caso de existir un “Ajuste de precios de transferencia”, informado en la columna siguiente, el resultado aquí registrado debe considerar el monto del ajuste realizado, es decir, ser posterior al ajuste de precios de transferencia.

Este resultado deberá expresarse como porcentaje, con dos decimales, por ejemplo, un resultado del 10% o de 1000 puntos bases, deberá ser informada como 10,00. Asimismo, un resultado de 1% o de 100 puntos bases, deberá ser informada como 1,00. Este resultado, deberá ser calculado a partir de los estados financieros individuales del ejercicio respectivo.

-

Actividades de manufactura o producción (código 1, en el campo anterior), actividades extractivas de recursos minerales (código 2, en el campo anterior) o prestación de servicios (código 3, en el campo anterior): Margen operativo sobre costos y gastos (MOCG):

-

Actividades de distribución o reventa (código 4, en el campo anterior) o actividades financieras o de inversiones (código 5, en el campo anterior): Margen operativo (MO):

-

Otras Actividades (código 6, en el campo anterior): Margen operativo sobre costos y gastos (MOCG).

Donde,

V = Ventas del periodo

CE = Costos de explotación (incluye costos directos e indirectos)

GO = Gastos operativos (gastos administrativos y de ventas incluyendo depreciaciones y amortizaciones).

CT = Costos de explotación + gastos operativos

UO = Utilidad operativa o resultado operativo

-

- En la columna “Ajuste de precios de transferencia” se deberá informar, en pesos chilenos, el monto total registrado con signo negativo en caso de corresponder a un ajuste de precios de transferencia en donde se disminuye el resultado de la parte chilena y con signo positivo cuando ocurra lo contrario.

-

En la columna “Tipo de ajuste” se deberá seleccionar el código asociado al criterio utilizado por el contribuyente para realizar el ajuste de precios de transferencia informado en la columna anterior.

Código Criterio 1 Ajuste en contabilidad 2 Ajuste en RLI 3 No hubo ajuste -

Se entenderá por ajuste en RLI aquellos que se realizan como agregado o deducción en la RLI. Asimismo, se considerará ajuste en contabilidad aquél que afecten alguna cuenta contable del contribuyente, por ejemplo, a través de notas de crédito o débito; no se incluyen en este último tipo de ajustes, las modificaciones posteriores que experimenten los valores pactados en una transacción de aquellas reguladas en el art. 41 E de la ley sobre Impuesto a la Renta, por ejemplo, las variaciones entre los valores de la DUS y los valores definitivos de exportación o los descuentos por volumen, entre otros. En la columna “Reorganización empresarial” se deberá informar, según los números de la tabla adjunta, si durante el año al que corresponde la declaración, el contribuyente local ha sido parte de una reorganización o restructuración empresarial o de negocios, como parte de un grupo multinacional. Para estos efectos, se entenderá que existió una reorganización o restructuración empresarial o de negocios cuando el contribuyente local haya transferido funciones, activos y/o riesgos a una entidad relacionada del exterior.

Número Criterio 1 SI: El contribuyente local fue parte de una reorganización o restructuración empresarial o de negocios 2 NO: El contribuyente local no fue parte de una reorganización o restructuración empresarial o de negocios -

En la columna “El grupo presenta Reporte País por País” se deberá informar, según los números de la siguiente tabla, si durante el año al que corresponde la declaración, el grupo multinacional al que pertenece el contribuyente presenta el Reporte país por país 9 , ya sea ante el SII u otra Administración Tributaria.

Número Criterio 1 SI: El grupo multinacional presenta Reporte País por País. 2 NO: El grupo multinacional no presenta Reporte País por País. Los numerales 44 y 45 siguientes, no deben ser llenadas si la respuesta anterior es 2.

- En la columna “Nombre o razón social de la compañía que presenta Reporte País por País” se deberá registrar el nombre o razón social de la sociedad que presenta el reporte país por país, ya sea ante el SII u otra Administración Tributaria. En este campo no se deberá utilizar la letra “ñ”, caracteres simbólicos ni acentos.

- En la columna “Código del país” se deberá indicar la sigla del país de residencia de la empresa que esté informando el Reporte País por País, de acuerdo con el listado de códigos de país incluidos para tal efecto en el Suplemento Declaraciones Juradas vigente para el Año Tributario que se está informando.

- En el campo “Total de datos informados” se deberá ingresar el número total de registros informados en la presente Declaración Jurada.

Sección C: Información Específica del Declarante

Resumen de la Declaración

Anexo I: Descripciones Métodos de Precios de Transferencia

- Método de Precio Comparable no Controlado: Es aquel que consiste en determinar el precio o valor normal de mercado de los bienes o servicios, considerando el precio o valor de dichos bienes o servicios que hayan o habrían pactado partes independientes en operaciones y circunstancias comparables.

- Método de Precio de Reventa: Consiste en determinar el precio o valor normal de mercado de los bienes o servicios, considerando el precio o valor a que tales bienes o servicios son posteriormente revendidos o prestados por el adquirente a partes independientes. Para estos efectos, se deberá deducir del precio o valor de reventa o prestación, el margen de utilidad bruta que se haya o habría obtenido por un revendedor o prestador en operaciones y circunstancias comparables entre partes independientes. El margen de utilidad bruta se determinará dividiendo la utilidad bruta por las ventas de bienes o prestación de servicios en operaciones entre partes independientes. Por su parte, la utilidad bruta se determinará deduciendo de los ingresos por ventas o servicios en operaciones entre partes independientes, los costos de ventas del bien o servicio.

- Método de Costo más Margen:Consiste en determinar el precio o valor normal de mercado de bienes y servicios que un proveedor transfiere a una parte relacionada, a partir de sumar a los costos directos e indirectos de producción, sin incluir gastos generales ni otros de carácter operacional, incurridos por tal proveedor, un margen de utilidad sobre dichos costos que se haya o habría obtenido entre partes independientes en operaciones y circunstancias comparables. El margen de utilidad sobre costos se determinará dividiendo la utilidad bruta de las operaciones entre partes independientes por su respectivo costo de venta o prestación de servicios. Por su parte, la utilidad bruta se determinará deduciendo de los ingresos obtenidos de operaciones entre partes independientes, sus costos directos e indirectos de producción, transformación, fabricación y similares, sin incluir gastos generales ni otros de carácter operacional.

- Método de División de Utilidades: Consiste en determinar la utilidad que corresponde a cada parte en las operaciones respectivas, mediante la distribución entre ellas de la suma total de las utilidades obtenidas en tales operaciones. Para estos efectos, se distribuirá entre las partes dicha utilidad total, sobre la base de la distribución de utilidades que hayan o habrían acordado u obtenido partes independientes en operaciones y circunstancias comparables.

- Método Transaccional de Márgenes Netos: Consiste en determinar el margen neto de utilidades que corresponde a cada una de las partes en las transacciones u operaciones de que se trate, tomando como base el que hubiesen obtenido partes independientes en operaciones y circunstancias comparables. Para estos efectos, se utilizarán indicadores de rentabilidad o márgenes basados en el rendimiento de activos, márgenes sobre costos o ingresos por ventas, u otros que resulten razonables.

- Métodos residuales: Cuando atendidas las características y circunstancias del caso no sea posible aplicar alguno de los métodos mencionados precedentemente, el contribuyente podrá determinar los precios o valores de sus operaciones utilizando otros métodos que razonablemente permitan determinar o estimar los precios o valores normales de mercado que hayan o habrían acordado partes independientes en operaciones y circunstancias comparables.